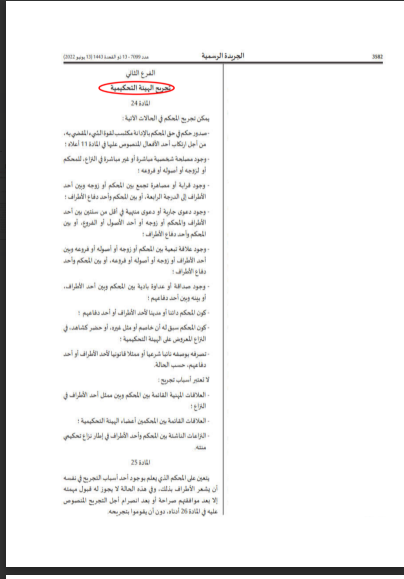

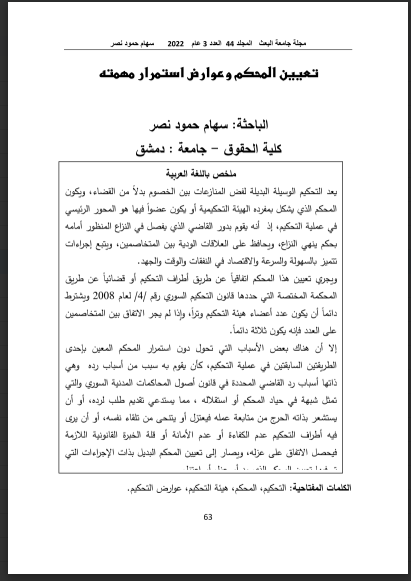

المنازعات الضريبية والنطاق الموضوعي لخصومة التحكيم

المؤلف :الدكتور رياض فخري

المصدر:

المنازعات الضريبية والنطاق الموضوعي لخصومة التحكيم

ملخص الدراسة:

تتناول هذه الدراسة العلاقة بين المنازعات الضريبية والتحكيم، وتبحث في مدى قابلية المنازعات الضريبية للدخول في نطاق التحكيم كوسيلة لحل النزاعات، خاصةً في ظل تطور التشريعات الوطنية والدولية.

أهمية التحكيم في المنازعات الضريبية: تشير الدراسة إلى أن هناك توجهًا حديثًا نحو قبول التحكيم في المنازعات التي تكون الدولة طرفًا فيها، بما في ذلك المنازعات الضريبية. وقد عالجت بعض التشريعات هذه المسألة، حيث أصبح بالإمكان إخضاع الدولة للتحكيم في بعض النزاعات المالية.

التشريعات الوطنية والدولية: تستعرض الدراسة كيف تطورت التشريعات، خاصة في الدول التي كانت ترفض خضوع الدولة للتحكيم في القضايا الضريبية. يوضح التحليل أن هناك دولًا مثل المغرب بدأت تعترف بإمكانية التحكيم في منازعاتها الضريبية، بينما هناك تشريعات أخرى ما زالت متحفظة على هذا الأمر.

التوجهات الدولية: تناولت الدراسة أمثلة لاتفاقيات دولية تشجع التحكيم في المنازعات الضريبية، مثل اتفاقية التعاون والتنمية الاقتصادية، والتي وضعت إطارًا لإمكانية اللجوء إلى التحكيم بشرطين أساسيين.

الخلاصة: التحكيم في المنازعات الضريبية يواجه تحديات كبيرة، إلا أنه أصبح أكثر قبولًا مع مرور الوقت. يشير البحث إلى أن التحكيم قد يكون الخيار الأمثل لحل النزاعات الضريبية في بعض الحالات، خاصة مع زيادة الوعي بأهمية توفير إطار قانوني مرن للتسوية.